Preencha os campos abaixo para submeter seu pedido de música:

Preencha os campos abaixo para submeter seu pedido de música:

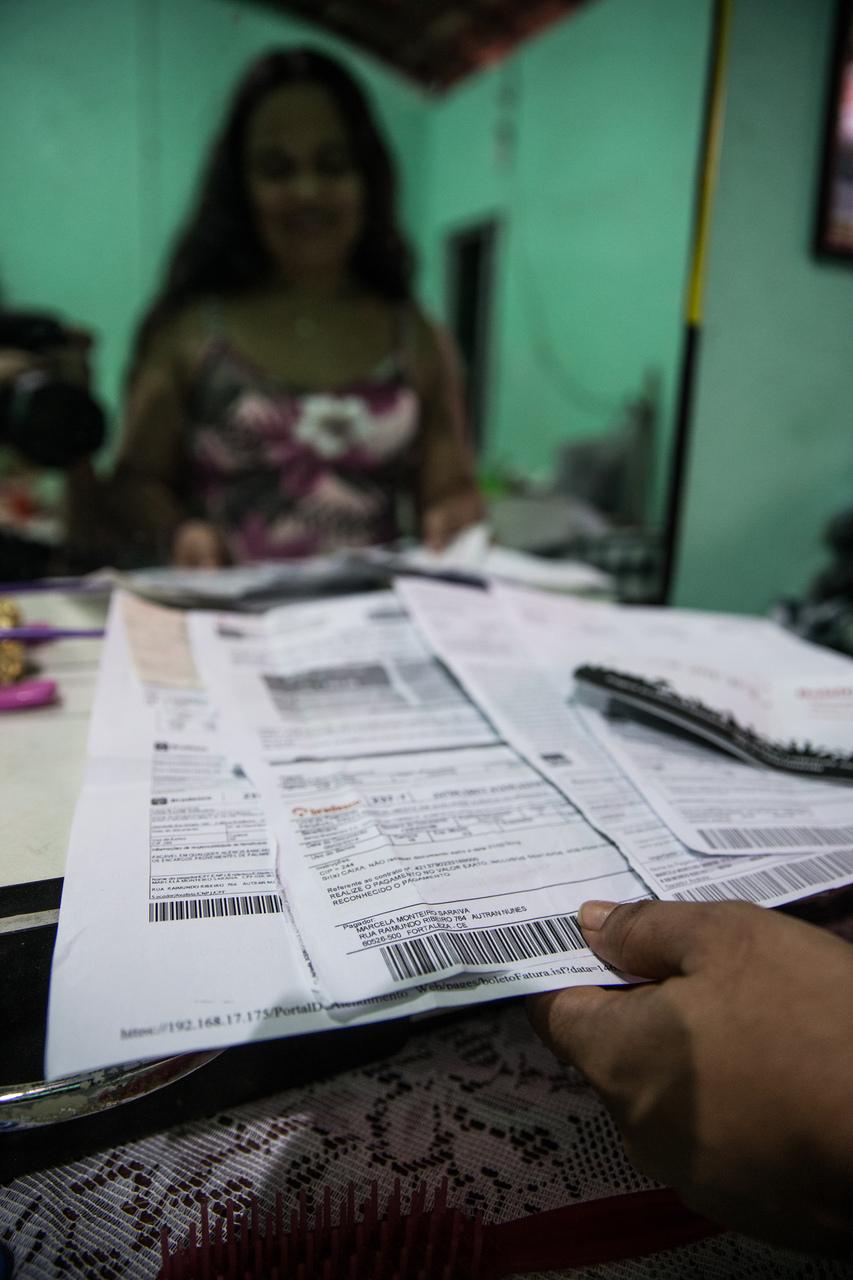

A falta de educação financeira, somada às diversas crises econômicas e às taxas de juros exorbitantes, tem deixado a população nordestina e cearense em uma situação delicada com o próprio orçamento.

Somente com consignado e cartão de crédito, as duas modalidades de crédito mais utilizadas na Região, havia R$ 129 milhões de dívidas inadimplentes em abril deste ano. No Ceará, esse valor é de R$ 21,2 milhões, dos quais R$ 3,1 milhões são de consignado e R$ 18,1 milhões, de cartão de crédito.

O Estado só fica atrás de Pernambuco (R$ 27,7 milhões) e da Bahia (R$ 37,9 milhões) em volume de dívidas inadimplentes dessas duas modalidades. Os dados são do Banco Central, com organização do pesquisador associado da FGV/Ibre, Genaro Lins, e divulgados com exclusividade ao Diário do Nordeste.

O levantamento desenha um panorama do crédito no Nordeste, com foco no consignado e no cartão, que se apresentam como as modalidades mais acessadas, a primeira representando 27% de toda a carteira da Região, enquanto o cartão responde por 20%.

Quando se olha para a inadimplência, a tendência se inverte: o cartão é responsável por 43% e o consignado por apenas 9%.

Na visão geral, nós temos um produto muito saudável, que é o consignado, e temos um produto muito complicado em termos de inadimplência, que é o cartão de crédito. De todo o crédito do Nordeste, 5,2% estão inadimplentes. Se a gente separa créditos sem garantia e com garantia, tem uma diferença grande. Sem garantia, 10,7% estão inadimplidos. Com garantia, só 2,5% estão inadimplidos”.GENARO LINSPesquisador associado do FGV IBRE

O pesquisador aponta que um agravante é o fato da população nordestina de baixa renda, que ganha até dois salários mínimos, ter 23% do crédito concentrado no cartão.

Isso porque, ainda conforme o levantamento, os juros rotativos do cartão podem chegar a 445% ao ano. Nessa faixa de renda, o consignado representa 35% do crédito.

Entre a população de média renda (entre dois e cinco salários mínimos), o consignado cai para 28% e o cartão fica estável, em 24%. Em compensação, o financiamento de veículos cresce de 5% para 12%.

Já na alta renda (acima de cinco salários mínimos), o uso do cartão cai para 18% do crédito utilizado. O consignado fica em 21% e outras linhas como crédito relacionados ao agronegócio (16%) e o empréstimo pessoal (7%) aparecem com mais força.

“São produtos com estrutura de crédito muito diferentes, estrutura de risco diferente. Isso significa preços diferentes, significa cobrança diferente e bem-estar da população diferente. A questão principal é como a gente consegue chegar e ver como esses produtos se adéquam a cada uma dessas populações: baixa, média e alta renda”, pontua Lins.

Um segundo ponto de atenção nos dados coletados é que 70% das pessoas de baixa renda que utilizam cartão de crédito são informais, que não possuem registro de uma profissão. À medida que a faixa de renda sobe, a participação desse grupo vai reduzindo, para 38% na média renda e para 20% na alta renda.

A tendência é semelhante quando avalia a carteira do consignado: 77% dos nordestinos adeptos dessa modalidade são outros na baixa renda, 14% na média renda, e 6% na alta renda.

Diferente do cartão, o consignado possui juros mais acessíveis. As taxas praticadas em abril chegavam a 40% ao ano.

“Você tem que migrar o consumo de cartão de crédito na baixa renda para produtos mais garantidos. Você tem que desenhar produtos mais garantidos para consumo dessa população, tais como o microcrédito”, avalia o pesquisador.

João Mário França, professor do Programa de Pós-Graduação em Economia (Caen) da Universidade Federal do Ceará (UFC), reitera a diferença quando um crédito é com garantia e o crédito sem garantia.

No caso de imóveis e no próprio consignado, a inadimplência é muito baixa porque é um crédito vinculado a algum tipo de garantia. Além da questão da educação financeira, o Governo também precisa pensar em algum tipo de política pública de criar instrumentos para os mais pobres com garantia, além dos que já existem. O uso indevido do cartão de crédito com essas taxas muito altas torna a dívida uma bola de neve e chega a um patamar que ele não consegue mais pagar”.JOÃO MÁRIO FRANÇAProfessor do Programa de Pós-Graduação em Economia da UFC

Além de possíveis novas linhas de crédito com garantia que sejam acessíveis à população mais pobre, Lins destaca que também é importante que a legislação relacionada ao sistema financeiro seja melhor cumprida.

Ele indica, por exemplo, que as instituições financeiras, apesar de terem o argumento do lucro, não podem super endividar os clientes e deveriam conceder limites mais compatíveis com a renda das pessoas, além de direcionar para as linhas de crédito mais adequadas a cada perfil.

“O que a gente vê hoje é que existe uma certa leniência de olhar essa legislação de uma forma um pouco frouxa. Exigir que essa legislação, além da educação financeira, que as instituições tenham cuidado para não sobre-endividar os clientes, fazendo cumprir a legislação que já existe, é uma coisa necessária”, ressalta o pesquisador.

O pesquisador associado da FGV/Ibre e futuro coordenador de Estudos para o Desenvolvimento Econômico do Nordeste, Flávio Ataliba, reitera a necessidade do incentivo da educação financeira à população cearense e nordestina, especialmente na infância, para que essas pessoas se tornem adultos mais conscientes e desenvolvam uma melhor relação com o dinheiro.

“A gente sabe que o instrumento cartão de crédito é naturalmente dentro do sistema capitalista é natural que todas essas empresas que têm esse instrumento querem incentivar você a utilizar esse instrumento para comprar”, afirma.

Ataliba acrescenta que, apesar do consumo através do crédito gerar alguma dinamicidade à atividade econômica, é um estímulo limitado, porque gera pouco ou nenhum efeito no campo da oferta.

Dessa forma, ele defende que o crédito destinado à atividade produtiva seja mais difundido e utilizado que o para consumo, uma vez empregos e mais renda seriam gerados a partir do empreendedorismo, por exemplo.

Fonte: Diário do Nordeste

O juiz da 2ª Vara Cível de Sobral, Aldenor Sombra de Oliveira, indeferiu uma ação interposta pelo Ministério Público, que pedia a suspensão da posse do prefeito de Varjota Elmo Monte como presidente do Consórcio... Leia mais

Em 24/12/2024

Foi julgado nesta terça-feira (10/12), no Fórum da Comarca de Reriutaba, em júri popular, o acusado de matar a ex-cunhada em setembro de 2023, no interior de Varjota. Pedro Ivo de Lima Neto, 38, foi condenado pela... Leia mais

Em 11/12/2024

A 65ª Zona Eleitoral realizará, na próxima quarta-feira (18), às 10h, a solenidade de diplomação dos candidatos eleitos no município de Varjota. O evento acontecerá em Cariré, sede da zona eleitoral. Na... Leia mais

Em 11/12/2024

A gestão do prefeito Elmo Monte, em Varjota, acaba de receber o Selo Ouro no Compromisso Nacional da Criança Alfabetizada (CNCA), reconhecimento concedido pelo Ministério da Educação (MEC). Instituído em 2023 pelo... Leia mais

Em 11/12/2024

A Flourish chart

A Flourish chart